Table of Contents

Con el estado actual de la economía, muchas personas se preguntan si deberían seguir contribuyendo a su 401k durante una recesión. Lamentablemente, la pregunta es válida, dada la incertidumbre y las fluctuaciones del mercado de valores.

Antes de profundizar en si debe o no dejar de contribuir a su 401k, es esencial comprender qué es un 401k y cómo funciona. Un 401k es una cuenta de ahorro para la jubilación patrocinada por el empleador que permite a los empleados ahorrar e invertir una parte de su sueldo antes de que se deduzcan los impuestos. El dinero en la cuenta crece libre de impuestos hasta la jubilación y, según el plan, los empleadores pueden ofrecer contribuciones equivalentes.

¿Por qué es esencial una contribución 401K?

La contribución 401(k) es esencial por varias razones:

- Beneficios fiscales: las contribuciones a un 401(k) tienen impuestos diferidos, lo que significa que no tiene que pagar impuestos sobre el dinero que aporta hasta que lo retira durante la jubilación. Esto puede reducir su ingreso imponible y ahorrarle dinero en impuestos.

- Ahorros para la jubilación: los planes 401(k) son una forma de ahorrar para la jubilación y generar riqueza con el tiempo. Al contribuir con regularidad, puede aprovechar el poder del interés compuesto, que permite que su dinero crezca exponencialmente con el tiempo.

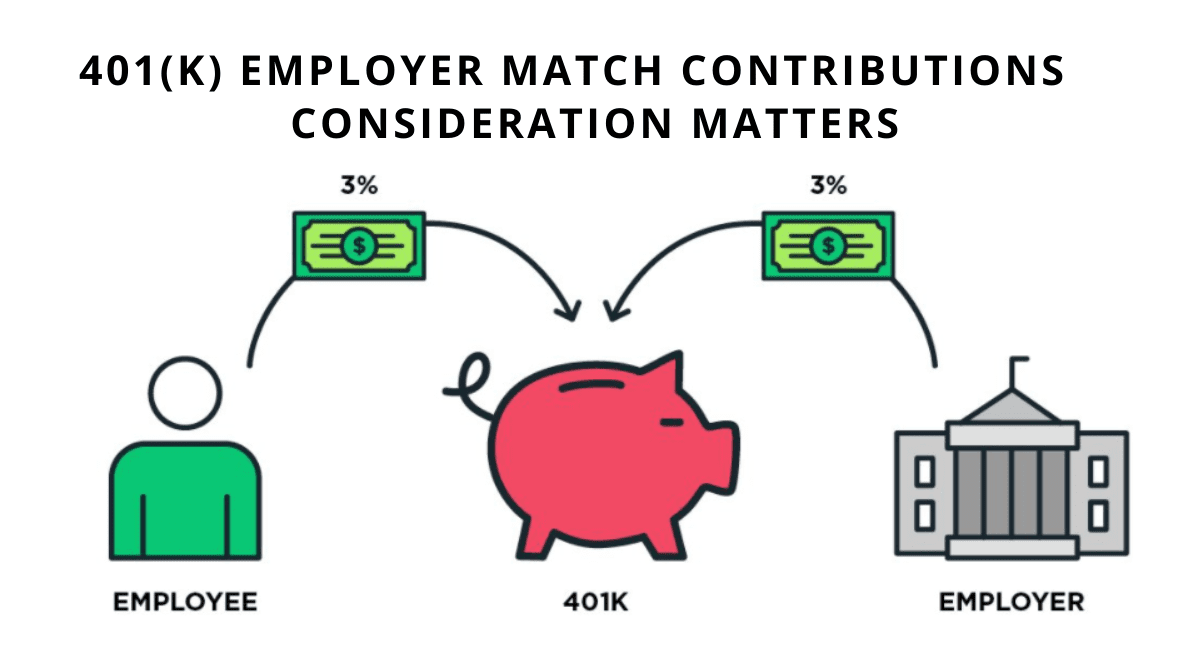

- Contrapartida del empleador: Muchos empleadores ofrecen una contrapartida 401(k), lo que significa que contribuirán con un porcentaje de sus contribuciones al plan hasta un límite específico. Esto es esencialmente dinero gratis; no aprovecharlo es como dejar dinero sobre la mesa.

- Ahorros automáticos: las contribuciones 401(k) se deducen automáticamente de su cheque de pago, lo que hace que ahorrar de manera constante a lo largo del tiempo sea más accesible. Esto ayuda a desarrollar buenos hábitos de ahorro y garantiza que contribuya regularmente.

- Seguridad financiera a largo plazo: contribuir a un plan 401(k) puede ayudarle a construir un futuro financiero seguro al proporcionarle una fuente de ingresos durante la jubilación. Saber que tiene un plan de jubilación sólido puede ayudar a aliviar el estrés financiero y brindarle tranquilidad.

¿Debería dejar de contribuir a mi plan 401k durante la recesión?

No debe dejar de contribuir al 401K durante una recesión porque puede hacer que pierda posibles ganancias de inversión cuando el mercado finalmente se recupere (acciones baratas durante la recesión). En segundo lugar, puede alterar su plan de ahorro a largo plazo y potencialmente descarrilar sus objetivos de jubilación. Finalmente, puede ser difícil reanudar las contribuciones una vez que las dejas, ya que otras prioridades financieras pueden tener prioridad, dejándote con unos ahorros de jubilación más pequeños.

Sería útil que aprendiera cómo proteger el 401K durante la recesión y cómo reequilibrar su cartera de 401K.

En general, se recomienda continuar contribuyendo a su 401(k) durante una recesión, ya que puede ayudarlo a generar seguridad financiera a largo plazo y brindarle tranquilidad. Sin embargo, sería útil reequilibrar su cartera 401K para evitar los impactos de la recesión.

Perspectiva a largo plazo: si bien una recesión puede provocar pérdidas a corto plazo en el mercado de valores, es importante recordar que un plan 401k es una inversión a largo plazo para la jubilación. Históricamente, el mercado de valores siempre se ha recuperado y su valor ha seguido aumentando con el tiempo. Por lo tanto, al continuar contribuyendo a su 401k durante una recesión, compra acciones a un precio más bajo, lo que aumenta su potencial de ganancias a largo plazo.

Contrapartida del empleador: muchos empleadores ofrecen contribuciones equivalentes a los planes 401k de los empleados. Si deja de contribuir a su 401k, puede perder los fondos que su empleador está dispuesto a igualar. Básicamente, se trata de dinero gratis que le ayudará a alcanzar sus objetivos de ahorro para la jubilación más rápidamente.

Beneficios fiscales: contribuir a un plan 401k también proporciona beneficios fiscales, ya que el dinero se invierte antes de impuestos, lo que reduce sus ingresos sujetos a impuestos. Esto significa que ahora paga menos impuestos y sus ahorros para la jubilación crecen libres de impuestos hasta que retira los fondos.

Diversificación: es esencial tener una cartera de inversiones diversificada que incluya una combinación de acciones, bonos y otros activos. Al suspender sus contribuciones al plan 401k durante una recesión, puede perder los posibles beneficios de diversificación del mercado de valores. Además, muchos planes 401k permiten opciones de inversión, como fondos con fecha objetivo, que se ajustan automáticamente para volverse más conservadores a medida que se acerca la jubilación.

Por supuesto, puede haber situaciones en las que tenga sentido suspender temporalmente las contribuciones al 401k, como enfrentar la pérdida del empleo o tener una deuda con intereses altos. Sin embargo, para la mayoría de las personas financieramente estables, continuar contribuyendo a su plan 401k durante una recesión es una decisión inteligente.

Reequilibrar 401K usando Gold IRA durante la recesión

- Evalúe su cartera actual: observe su cartera 401(k) y evalúe el rendimiento de sus inversiones durante la recesión. Determinar qué inversiones han perdido valor y cuáles han ganado importancia.

- Determine su asignación objetivo: según sus objetivos de inversión y tolerancia al riesgo, determine qué porcentaje de su cartera desea asignar a IRA de oro, bonos y acciones.

- Ajuste su cartera: una vez que conozca su asignación objetivo, ajuste su cartera comprando o vendiendo inversiones para acercarse a su combinación deseada de IRA de oro, bonos y acciones. Por ejemplo, si desea aumentar su exposición al oro, puede vender algunas acciones y comprar ETF o fondos mutuos de oro.

- Reequilibre periódicamente: durante una recesión, el rendimiento de sus inversiones puede cambiar rápidamente, por lo que es importante reequilibrar su cartera para mantener la asignación deseada con regularidad. Esto puede implicar vender algunos activos que han tenido un buen rendimiento y comprar otros que han tenido un rendimiento inferior.

- Considere las implicaciones fiscales: vender sus inversiones 401(k) puede generar impuestos o multas. Por lo tanto, es esencial consultar con un asesor financiero antes de realizar cambios significativos en su cartera.

Manténgase enfocado en sus objetivos a largo plazo: recuerde que el reequilibrio tiene como objetivo mantener una cartera equilibrada y mantenerse encaminado hacia sus objetivos de inversión a largo plazo, incluso durante una recesión. Evite tomar decisiones emocionales basadas en fluctuaciones del mercado a corto plazo y, en cambio, concéntrese en crear una cartera diversificada y equilibrada que proporcione seguridad financiera a largo plazo.

Ejemplo práctico de contribución 401K durante la recesión

Suponga que tiene una cuenta 401(k) con un saldo de $100,000 y actualmente está invertido al 100% en acciones. Quiere mantener una cartera equilibrada durante la recesión, por lo que decide asignar sus inversiones de la siguiente manera:

- 40% en acciones

- 40% en bonos

- 20% en IRA de oro

Necesitará reequilibrar su cartera vendiendo algunas de sus inversiones en acciones y comprando bonos e inversiones IRA de oro para lograr esta asignación.

Usted contribuye $10,000 a su 401(k) cada año. Al año siguiente, durante la recesión, el mercado de valores experimentó una importante caída, provocando que sus acciones perdieran el 30% de su valor. Sin embargo, sus inversiones en bonos y en oro IRA experimentan ganancias debido a su condición de refugio seguro durante las crisis económicas.

Suponiendo que sus inversiones en bonos aumenten un 5% durante la recesión y que sus inversiones en IRA de oro aumenten un 25%, podemos calcular el nuevo valor de su cartera utilizando el ejemplo de reequilibrio:

- Inversiones en acciones: ($100,000 – $10,000) * 40% * (1 – 30%) = $20,800

- Inversiones en bonos: ($100,000 – $10,000) * 40% * (1 + 5%) = $39,200

- Inversiones en IRA de oro: ($100 000 – $10 000) * 20 % * (1 + 25 %) = $22 000

Valor total de la cartera después de la recesión: $20.800 + $39.200 + $22.000 = $82.000

Al continuar contribuyendo a su 401(k) durante la recesión y reequilibrar su cartera en acciones, bonos e IRA de oro, pudo mantener una cartera diversificada y reducir el impacto de la volatilidad del mercado en sus inversiones. Si bien sus inversiones en acciones experimentaron pérdidas, sus ganancias en las inversiones en bonos y en oro IRA ayudaron a compensar estas pérdidas, lo que resultó en una pérdida general menor.

Este ejemplo resalta la importancia de contribuir a su 401(k) durante una recesión y al mismo tiempo reequilibrar su cartera para mantener una cartera diversificada y equilibrada que pueda ayudarle a lograr seguridad financiera a largo plazo.

Es importante recordar que invertir siempre conlleva algún riesgo y el mercado de valores puede ser impredecible. Sin embargo, al centrarse en una estrategia de inversión a largo plazo, aprovechar la igualación del empleador y maximizar los beneficios fiscales, contribuir a su 401k durante una recesión puede ayudarle a alcanzar sus objetivos de ahorro para la jubilación.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs